Het jaar 2020 belooft gunstig uit te pakken voor de portemonnee van de meeste Nederlanders. De lonen stijgen gemiddeld genomen fors en de koopkracht van huishoudens klimt naar verwachting gemiddeld met ruim 2 procent.

Toch zegt zo’n gemiddeld plaatje weinig over individuele situaties. Een nieuwe baan, de aankoop van een huis of het oversluiten van een hypotheek: dergelijke veranderingen kunnen forse invloed hebben op je persoonlijke financiële situatie.

Business Insider houdt, in samenwerking met nieuwsapp Upday, elke maand zeven prijzen bij die van belang zijn voor de waarde van je bezittingen en die je maandelijkse uitgaven beïnvloeden. Hoe staat het met de waarde van je huis, de hypotheekrente, energierekening, benzine- en dieselprijzen, aandelen en je spaargeld? Bekijk hieronder de Blik op je Geld van januari 2020.

Download hier de app voor Upday Nieuws

Huizenprijs: €2.250 per maand rijker met eigen woning

De gemiddelde huizenprijs lag in het slotkwartaal van 2019 ruim 8 procent hoger, vergeleken met dezelfde periode een jaar eerder, zo blijkt uit cijfers van makelaarsclub NVM.

Een belangrijke reden voor de verdere stijging van de huizenprijs is de toegenomen krapte op de Nederlandse woningmarkt. Volgens de NVM staan er minder huizen te koop, terwijl de prijzen blijven stijgen, gestuwd door de grote vraag naar woningen.

De gemiddelde verkoopprijs bedroeg in de laatste maanden van vorig jaar 326.000 euro en dat is liefst 27.000 euro meer dan in dezelfde periode een jaar eerder. Op maandbasis zijn koopwoningen dus 2.250 euro duurder geworden in twaalf maanden.

De grote uitschieters lagen in het slotkwartaal van 2019 vooral buiten de Randstad. Dan gaat het om regio’s als Ruurlo Eibergen (+18,6 procent), Opsterland (+13,9 procent) en Zuidwest Drenthe (+13,7 procent).

In Amsterdam bleef de stijging van huizenprijzen op jaarbasis beperkt tot 4,4 procent, Utrecht noteerde een plus van 7,8 procent en Rotterdam een toename van 9,4 procent.

LEES OOK: Dit doet de huizenprijs bij jou in de buurt in het vierde kwartaal van 2019

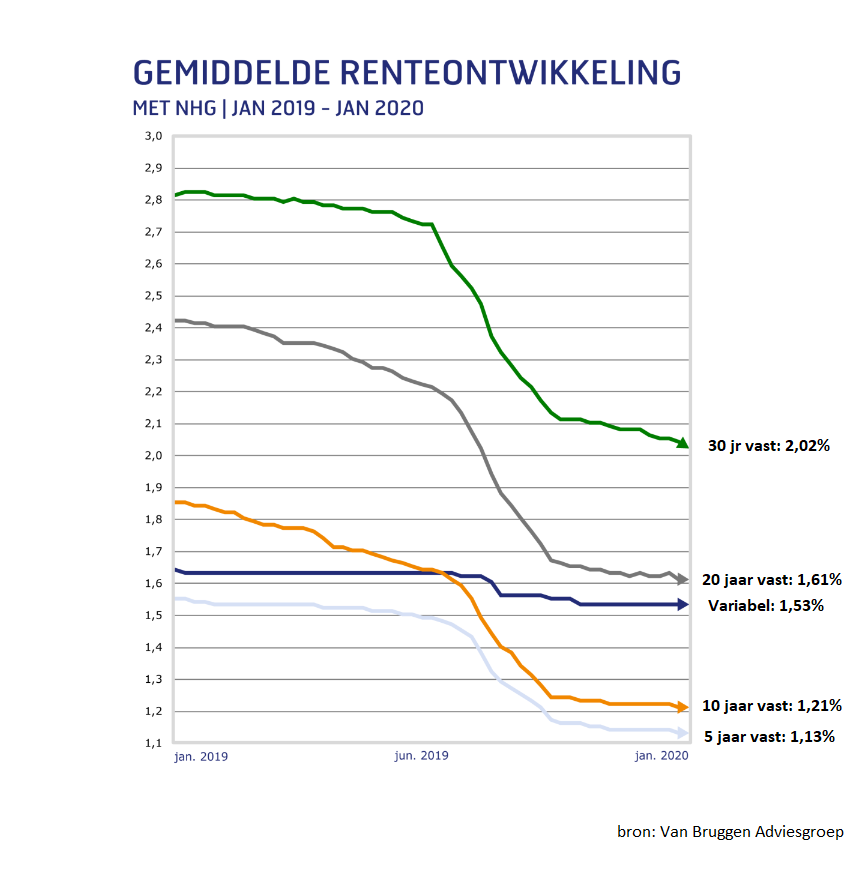

Hypotheekrente: lage rente helpt starter niet vooruit

Gemiddeld ging een koopwoning in het slotkwartaal van 2019 voor 326.000 euro van de hand. Fijn voor wie z'n huis verkocht, maar voor starters op de woningmarkt begint het steeds meer te knellen, ondanks de lage hypotheekrente.

Wie geen erfenis of rijke ouders heeft en volledig afhankelijk is van een hypotheek voor de aankoop van een eigen woning, valt als eenverdiener al snel buiten de boot. Dat komt simpelweg doordat het inkomen van de doorsnee eenverdiener geen hypotheek oplevert die hoog genoeg is om een eigen woning te kunnen kopen.

Op zich is de hypotheekrente voor huizenkopers wel zeer gunstig. In januari bleven hypotheekrentes steken op zeer lage niveaus. Gemiddeld betaal je met NHG-garantie 1,21 procent rente voor 10 jaar vast.

Voor tweeverdieners die samen zo'n 70.000 euro inkomen per jaar hebben, is het overigens minder lastig om met een maximale hypotheek een doorsnee woning te kopen. Bekijk het overzicht in dit artikel.

LEES OOK: Krijg jij meer of minder hypotheek vergeleken met je leeftijdgenoten? Bekijk het verschil per generatie

Sparen: rente naar 0 procent bij grootbank

Het grote nieuws van januari: ABN Amro gaat vanaf april als eerste grootbank geen rente meer geven op vrij opneembare spaarrekeningen. ABN AMRO is de eerste grote bank in Nederland die de variabele spaarrente op nul zet. Bij kleinere banken als Van Lanschot en Triodos Bank kregen spaarders al geen rente meer op vrij opneembare rekeningen.

De vraag is of banken ook negatieve rentes gaan rekenen. Voor spaarbedragen boven de 2,5 miljoen euro gebeurt dit al wel. Aan de andere kant lijkt 100.000 euro een soort absolute ondergrens te worden. ABN Amro heeft expliciet beloofd tot een ton spaargeld geen negatieve rente te zullen invoeren. Dan zal het lastig worden voor bijvoorbeeld ING of Rabobank om dat wel te doen.

Wie beducht is voor een negatieve spaarrente kan twee tactieken uitproberen. Op de eerste plaats kan het lonen om te spreiden, dus maximaal 100.000 euro spaargeld bij één bank stallen. Daarnaast kan je kijken of je met spaardeposito's waarbij het geld wat langer vaststaat, nog wel een beetje rente krijgt.

LEES OOK: Je geld van de bank halen bij 0 of een negatieve spaarrente? Dit moet je weten over kluizen, het risico van diefstal en cash verzekeren

Beurs: het kan opnieuw een mooi jaar worden voor aandelen

Aandelenbeleggers mogen niet klagen over 2019, een jaar met forse koerswinsten. De Amsterdamse AEX-index steeg zo'n 24 procent.

De eerste maand van 2020 is wat rustiger, maar de vraag is natuurlijk wat er nog in het vat zit voor aandelenbeleggers. Aandelen profiteren nog altijd van het gebrek aan alternatieve beleggingen die een redelijk rendement opleveren. Vastrentende beleggingen leveren door de lage rente immers weinig op.

"Zolang de wereldhandel gematigd blijft groeien, de rente en inflatie laag blijven en 'zwarte zwanen' uitblijven, lijkt een goed beursjaar waarschijnlijk", schreef beursexpert Michael Nabarro eerder deze maand op Business Insider.

LEES OOK de analyse van Han Dieperink op Business Insider: Beleggen in aandelen: waarom de beurs dit jaar nog vol gas kan geven

Benzine en diesel: Iran-crisis vooralsnog een bliepje voor brandstofprijs

Dé verrassing bij de start van 2020 was natuurlijk de crisis tussen de VS en Iran. De liquidatie van de Iraanse generaal Qassem Soleimani door een Amerikaanse drone, in opdracht van president Trump, zorgde voor flink oplopende spanningen in het Midden-Oosten.

Aanvankelijk schoot de olieprijs omhoog, maar Iran reageerde relatief gematigd en daarop kalmeerden financiële markten.

Eén en ander is ook terug te zien in de ontwikkeling van benzine- en dieselprijzen. De gemiddelde benzineprijs piekte medio januari op 1,71 euro per liter ongelood, om daarna te stabiliseren. Per saldo is de benzineprijs op maandbasis zo'n 6 cent per liter gestegen, wat niet extreem is gelet op de politieke onzekerheden.

LEES OOK: Over de smalle Straat van Hormuz vervoeren schepen dagelijks olie ter waarde van ruim €1 miljard – dit kan Iran doen

Vaste stroomprijs toch weer lager

Per 1 januari dit jaar zijn de variabele tarieven voor stroom aangepast. Maar de wijzigingen zijn niet heel groot. De belangrijkste energieleveranciers Eneco, Essent en Vattenfall hebben hun variabele tarieven niet gewijzigd.

Online consumentenadviseur Pricewise signaleert dat variabele stroomtarieven gemiddeld zo'n 11 procent hoger liggen van de vaste tarieven. Dat is te zien in de grafiek hierboven, waar het gemiddelde variabele 'kale tarief' voor stroom op 6,68 cent per kWh ligt, tegen 6 cent voor 1 jaar vast.

Het gaat hier om de gemiddelde prijzen zonder de energiebelasting, de Opslag Duurzame Energie (ODE) en de btw. Belastingen zorgen voor extra kosten van ongeveer 15 cent per kilowattuur, bovenop de kale stroomprijs.

Groot verschil vaste en variabele gasprijs

Voor aardgas is de situatie vergelijkbaar met die van stroom. Ook hier liggen de variabele tarieven fors boven de tarieven voor 1 jaar vast.

In januari ligt het gemiddelde variabele tarief op 26,34 cent per kuub, tegen 22,95 cent per kuub voor 1 jaar vast. Dat is een verschil van 15 procent.

Het gaat hier om de gemiddelde prijzen zonder de energiebelasting, de Opslag Duurzame Energie (ODE) en de btw. Bij de kale gasprijs moet je nog ongeveer 40 cent optellen aan energiebelasting, de ODE-heffing en btw om op de prijs per kuub inclusief alle belastingen te komen.

De daling van gasprijzen op termijnmarkten heeft volgens Pricewise mede te maken met het zachte winterweer. Daardoor is er relatief weinig vraag naar gas, terwijl er wel voldoende aanbod is.

Gelet op de grote prijsverschillen tussen vaste en variabele gas- en stroomprijzen kan het volgens Pricewise "lonend zijn voor consumenten om een vast energiecontract af te sluiten voor een jaar of langer."

Lees meer over geldzaken:

- Rentenieren: zoveel kun je jezelf maandelijks laten uitkeren, als je belastingvrij 1 ton, 3 ton, 5 ton of €1 miljoen hebt opgebouwd

- Met deze tool bereken je hoeveel belasting je in 2020 betaalt over je spaargeld en beleggingen in box 3

- 7 subsidies voor zonnepanelen en andere maatregelen om je huis in 2020 duurzamer te maken én je woonlasten verlagen